Lidar com o setor financeiro de um negócio pode, muitas vezes, não ser fácil. Especialmente quando se trata de demonstrações financeiras corporativas. É preciso que você saiba o que são e quais as principais demonstrações contábeis que existem atualmente, evitando assim dores de cabeça lá na frente.

A área está repleta de processos, documentos e ferramentas que garantem que a análise da saúde financeira da empresa seja feita corretamente.

Quando falamos de empresas que têm sócios ou acionistas, a lei exige a elaboração anual de demonstrativos financeiros. Esta obrigação aparece em várias legislações, como:

Logo, não basta cumprir e entregar a lista de documentos incluídos nas demonstrações financeiras, a legislação societária também determina um complemento, em que os responsáveis devem acrescentar notas explicativas e tabelas analíticas para o entendimento do conteúdo.

Neste artigo, você vai conhecer quais são as principais demonstrações contábeis, sua importância, exemplos e muito mais.

Mas antes, precisamos reforçar o conceito de demonstrações contábeis.

Navegue pelo Artigo

O que são demonstrações contábeis?

As demonstrações contábeis, também conhecidas como demonstrações financeiras, são registros escritos que transmitem as atividades comerciais e o desempenho financeiro de uma empresa.

Conforme a imagem acima, você já sabe que as demonstrações contábeis são, de forma bem resumida, relatórios que são apresentados pela contabilidade da empresa, que tem como objetivo detalhar como está atualmente a saúde financeira geral da companhia.

Vale ressaltar que esses relatórios conseguem oferecer diversas informações que podem ser importantes, especialmente para gestores e tomadores de decisão.

E esses demonstrativos financeiros são frequentemente auditados por agências governamentais, contadores, empresas, para garantir a exatidão e também para fins fiscais, financeiros ou de investimento.

Qual a importância das demonstrações contábeis?

Você que é empresário, gestor, empreendedor e se prepara para os desafios corporativos, você já se deu conta em algum momento da importância das demonstrações financeiras gerenciais?

Já pensou quanta coisa legal dá para fazer com esse demonstrativo?

Você pode, por exemplo, pegar o demonstrativo de resultado, abrir as contas e fazer uma classificação entre custos fixos e variáveis, que te permitiria determinar a margem de contribuição, que poderia gerar parâmetros para precificação ou decisão de preço.

Então com esse demonstrativo, seria possível gerar diversos indicadores, como:

- Indicadores de endividamento

- Indicadores de rentabilidade e liquidez

- ROI

- Faturamento previsto

- Calcular a necessidade do capital de giro líquido da empresa

- Calcular o saldo de tesouraria

Ou seja, você consegue ter todos os indicadores necessários para fazer uma boa gestão e junto com o EBITDA, você vai ter também o fluxo de caixa livre da empresa, que é a ferramenta que mostra se você está ou não construindo valor para o seu negócio.

Logo, com as demonstrações contábeis, você consegue ter múltiplas visões do seu negócio:

- Uma visão do desempenho

- Uma visão da saúde

- Uma visão da dinâmica do caixa

- Se o seu negócio é viável

Sendo assim, é possível perceber sua importância, pois vai ser através dela que os empresários poderão tomar decisões sobre erros do passado e decisões para o futuro, visando assim o crescimento da empresa.

Quais são os tipos de demonstrações contábeis?

Agora que você já sabe que através das demonstrações financeiras de uma empresa, a equipe financeira, um novo investidor ou parceiros podem tomar suas decisões de forma muito mais confiante, chegou a hora de entender quais são as principais demonstrações contábeis que existem.

As principais demonstrações contábeis são:

- Balanço Patrimonial

- Demonstração de Resultados do Exercício (DRE)

- Demonstração dos Lucros ou Prejuízos Acumulados

- Fluxo de Caixa

- Demonstração do Valor Adicionado (DVA)

- Notas Explicativas

Vale ressaltar que, de de acordo com a Interpretação Técnica Geral (ITG) 2000, aprovada pela Resolução CFC nº 1.330/2011, todas as demonstrações contábeis devem ser transcritas no livro Diário, contendo as assinaturas do representante legal da empresa e do profissional da contabilidade legalmente habilitado.

Na tabela abaixo, você encontra as principais normas e práticas contábeis para os empreendimentos:

Explicando cada tipo de Demonstração Contábil

Agora é o momento em que iremos entrar ainda mais a fundo em cada um dos tipos de demonstrações contábeis.

Essa parte é importante pois você conhecerá principalmente, as principais características de cada um.

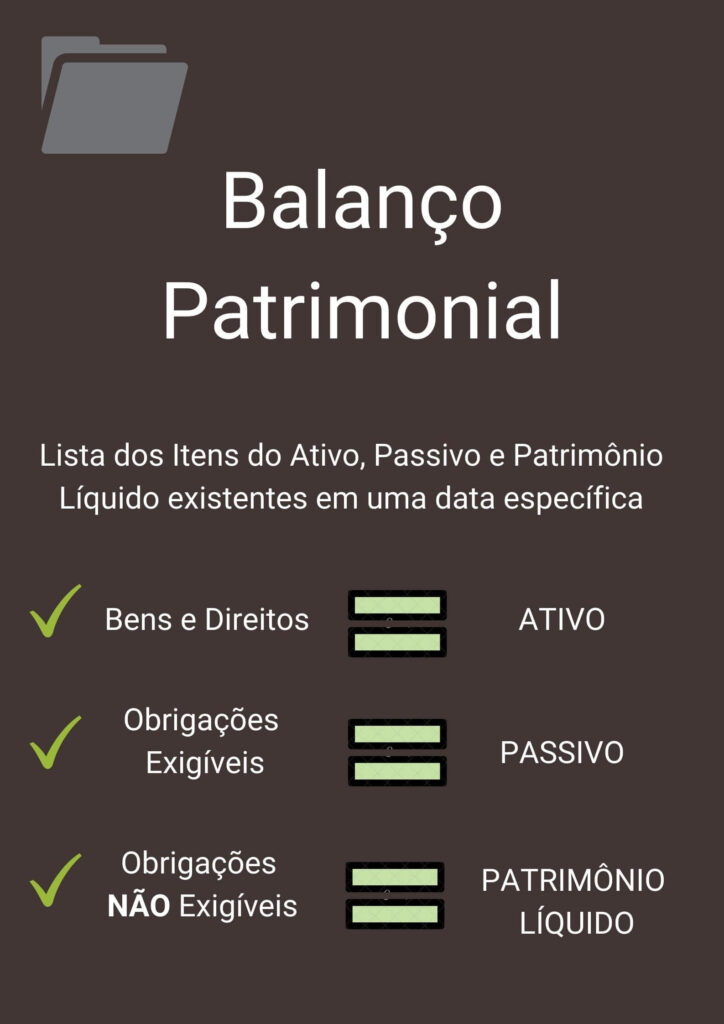

1. Balanço Patrimonial

O balanço é o principal balanço financeiro de uma empresa e é um relatório que segue a legislação em vigor.

Através dele, a empresa pode mostrar como são os seus ativos, detalhando a situação financeira atual.

Pode ser realizado em qualquer época do ano, sendo mais habitual no final do ano.

Desta forma, o objetivo é equilibrar o capital próprio, analisando o ativo, o passivo e o património líquido.

Há duas colunas no balanço: ativo e passivo. Os ativos incluem os direitos e propriedade de uma organização, ou seja, tudo aquilo que de alguma forma gera valor para a empresa, como as ações, por exemplo.

Já no passivo estão todas as obrigações que uma empresa tem, ou seja, os montantes que deve pagar, tais como os serviços dos fornecedores.

Temos um artigo bem completo caso queira saber mais sobre ativos, passivos e patrimônio líquido.

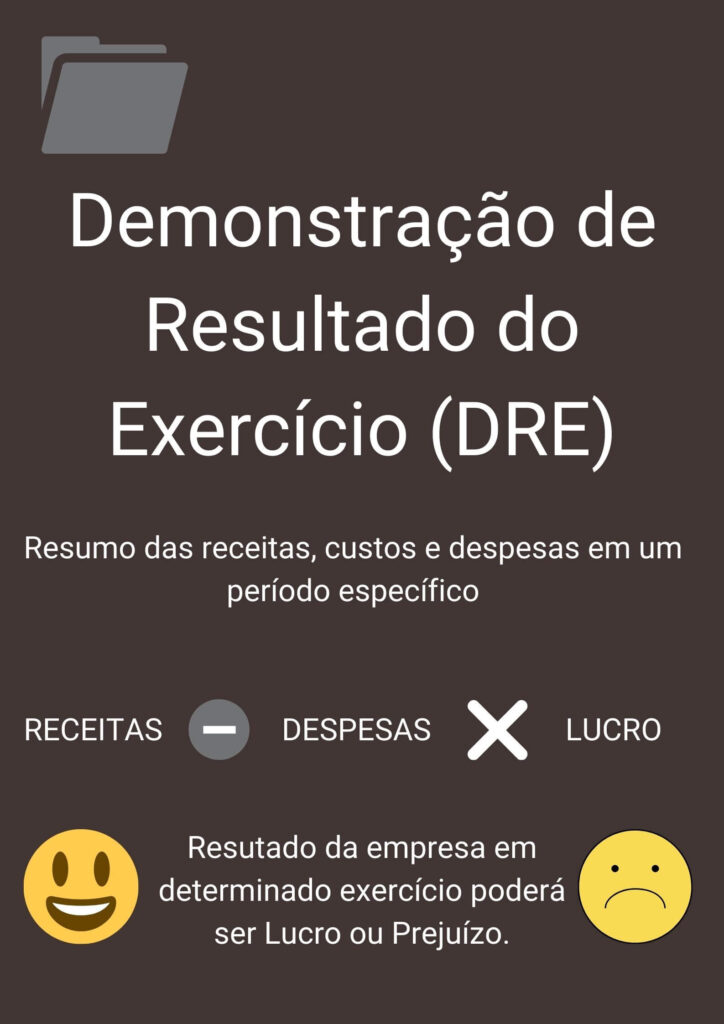

2. Demonstração de Resultados do Exercício (DRE)

O DRE é uma das obrigações mais importantes para as empresas.

Com ele, os gerentes podem tomar suas decisões estratégicas mais facilmente reunindo informações sobre finanças, ou seja, analisando se as contas serão positivas ou negativas.

Portanto, o principal objetivo da demonstração de resultados é reunir todas as informações financeiras da empresa, mostrando o resultado líquido do ano, que apresenta o lucro ou prejuízo da operação. Dentro dela, todas as receitas da empresa, tais como custos e despesas, estão incluídas.

Para que os resultados sejam mais efetivos, é necessário elaborá-los considerando um determinado período, sendo mais usual a realização anual para se ter um balanço patrimonial.

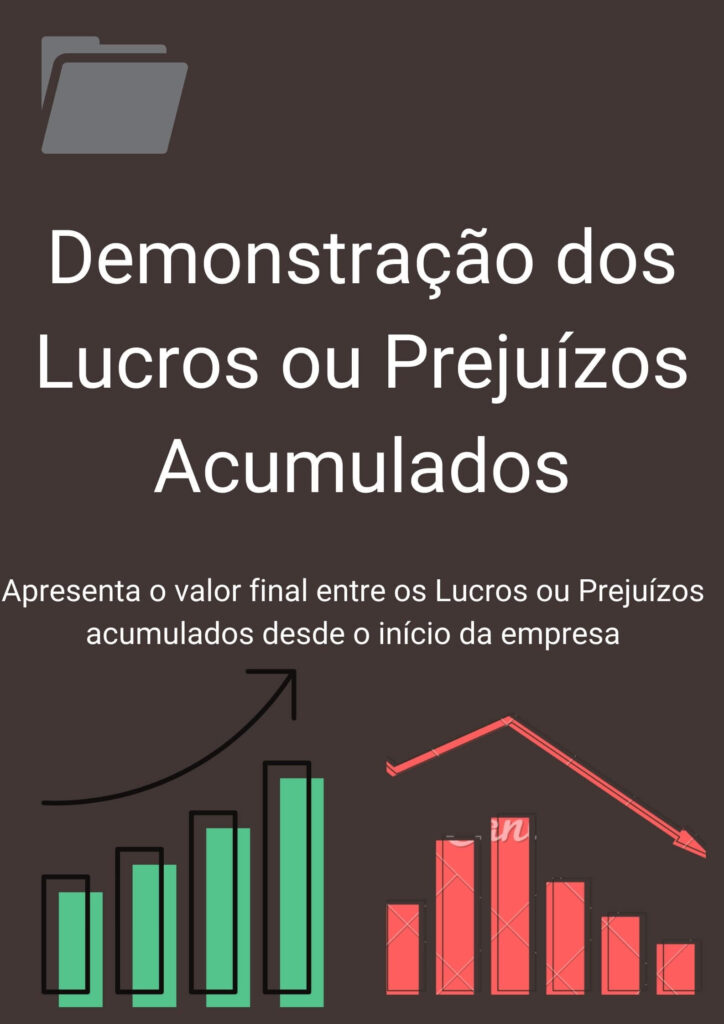

3. Demonstração dos Lucros ou Prejuízos Acumulados (DLPA)

A Declaração de Lucros ou Perdas Retidos (DLPA), é utilizada para demonstrar as mudanças no patrimônio líquido de uma empresa e onde ela foi aplicada durante um período pré-determinado.

Estas mudanças no patrimônio líquido podem resultar em um aumento dos lucros ou perdas retidos.

A DLPA basicamente mostra uma comparação entre um saldo anterior e um saldo final do lucro da empresa. A DLPA é geralmente a última coisa a ser feita ao preparar o balanço patrimonial.

Os dados na ABPS são gerados pelo paralelismo entre o balanço patrimonial e a demonstração de resultados do exercício (DRE). Assim, na DLPA, temos alguns dados que são obrigatórios:

- o saldo inicial de lucros e perdas para o período do relatório;

- os reembolsos de dívidas e outras distribuições de lucros;

- o montante de lucro que foi adicionado ao capital total;

- quaisquer mudanças contábeis que tenham um impacto nos resultados;

- o saldo final dos lucros ou perdas acumulados para o período do relatório.

Logo, esta declaração serve para saber se houve um aumento dos lucros nas operações da empresa ou se houve um acúmulo de perdas, sendo uma das demonstrações financeiras menos conhecidas atualmente.

4. Fluxo de Caixa

O fluxo de caixa é um relatório para a análise da empresa, que mostra sua situação financeira em um determinado período, que pode ser diário, semanal, mensal ou anual.

Através dele, é possível saber quanto dinheiro entrou e saiu no período específico, analisando caixa, aplicações financeiras e contas bancárias.

Isso possibilita também verificar qual foi o resultado da empresa em cada um de seus movimentos financeiros. Assim, conseguimos saber exatamente onde estes recursos foram aplicados e qual é sua origem, tendo um melhor controle do fluxo financeiro.

E sabendo exatamente onde o dinheiro é utilizado, é possível fazer um planejamento mais preciso dos recursos disponíveis e necessários para cada movimento financeiro. Com isso, as finanças são mais organizadas e os atrasos nos pagamentos devido à falta de recursos são evitados.

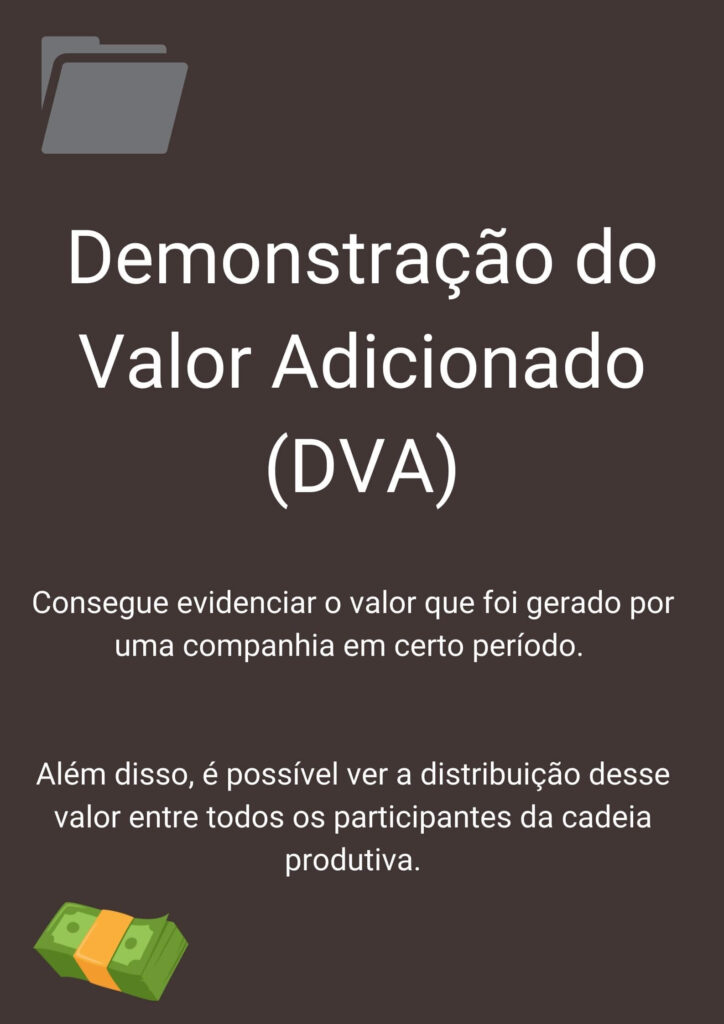

5. Demonstração do Valor Adicionado (DVA)

Através da Declaração de Valor Agregado (DVA) é possível conhecer a riqueza gerada durante um determinado período das operações da empresa.

Entretanto, nesta declaração não é apenas o lucro da empresa que é importante, mas também se ela está positivamente ligada a causas sociais.

A partir destes dados, é possível saber que papel a empresa desempenhou na geração de riqueza, analisando como ela contribuiu para o desempenho social e para a economia em geral.

Esta seção dos relatórios compara os valores de entradas e saídas, assim como as outras demonstrações financeiras, mas se baseia no princípio da responsabilidade social, medindo até que ponto essa riqueza estava relacionada ao bem da sociedade na qual a empresa como um todo está inserida.

6. Notas explicativas

As notas explicativas servem para esclarecer a situação financeira, com o objetivo de complementar as demonstrações financeiras que possam não estar claras. Elas também podem:

Informar sobre as práticas contábeis aplicadas na empresa;

Completar as informações requeridas pelas práticas contábeis adotadas no Brasil e que não tenham sido demonstradas;

- Incluir dados financeiros relevantes;

- Indicar os critérios de avaliação do patrimônio líquido;

- Indicar os investimentos em outras empresas;

- Garantias do Estado para obrigações de longo prazo;

- Explicar os ajustes do ano anterior.

Como foi possível observar, abordamos as principais demonstrações contábeis que são exigidas atualmente.

Você percebeu também a importância desse tipo de demonstração financeira e como ela pode ajudar o gestor ou empresário para entender como anda a saúde financeira da empresa, podendo assim tomar decisões de forma mais assertiva.

Tenho certeza que você deve ter absorvido bastante informação útil neste post.

Obrigado por ler até aqui.